2022년 세제개편안 중 ‘기업의 경쟁력 제고’를 위한 개정안에 대해 알아보겠습니다.

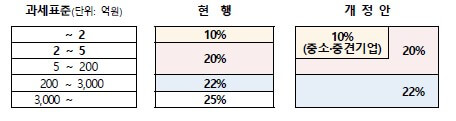

1. 법인세 세율 및 과세표준 구간 조정 < 적용시기 : 23.1.1 이후 >

현 정부는 기업의 투자 활성화 및 일자리 창출을 위해 법인세를 글로벌 스탠다드에 맞게 개정한다고 합니다. 대부분 국가는 단일세율(24개국) 또는 2단계 세율(11개국)을 적용하고 있지만 이에 비해 우리나라는 4단계 누진세율(10,20,22,25%)을 적용하고 있습니다. 또한 최고세율이 25%로 OECD 평균 21.2% 및 G7 국가 평균 20.8%보다 높습니다. 그래서 그간 세계 트렌드에 맞지 않게 복잡하고 최고세율이 높다는 지적이 있었고 이번에 개정을 하게 됐다고 합니다.

- G7 : 미국, 일본, 독일, 영국, 프랑스, 캐나다, 이탈리아

우선 현행 4단계 누진세율에서 2단계 누진세율로 개정됐습니다. 매출액 3000억 원 미만인 중소 및 중견기업은 과세표준 5억까진 10%의 특례세율을 적용합니다.

다만 아래와 같은 요건이 적용되는 중소 및 중견기업은 위 특례세율 적용대상에서 제외됩니다.

- 지배주주 등이 50% 초과 지분을 보유

- 부동산 임대업이 주된 사업이거나 부동산 임대수입, 이자, 배당의 매출액 대비 비중이 50% 이상

이번 법인세 인하는 기업의 투자 활성화 및 일자리 창출이 주된 목적인데 위와 같은 요건을 갖춘 기업은 목적에 부합하지 않다고 판단한 것 같습니다. 지배주주가 50% 이상의 주식을 보유했다는 건 개인 법인인 경우가 많기 때문에 법인세 인하로 인한 소득 증가가 목적과 다르게 개인 재산 증식에만 도움이 될 것이라 생각됩니다. 또한, 부동산임대업도 투자 활성화나 일자리 창출과는 거리가 멀다고 생각됩니다.

이번 개정된 법인세 사례를 한번 보겠습니다.

< 사례 1 >

- 과세표준 5억 원 중소 및 중견기업 : 현행대비 3,000만 원 절세

- 현행 : 법인세 8,000만 원 = ( 2억 원억원 X 10% ) + ( 3억 원억원 X 20% )

- 개정 : 법인세 5,000만 원 = ( 5억 원억원 X 10% )

< 사례 2 >

- 과세표준 20억 중소 및 중견기업 : 현행대비 3,000만 원 절세

- 현행 : 법인세 3억 8,000만 원 = ( 2억 원억원 X 10% ) + ( 18억 원억원 X 20% )

- 개정 : 법인세 3억 5,000만 원 = ( 5억 원억원 x 10% ) + ( 15억 원억원 x 20% )

< 사례 3 >

- 과세표준 5,000억 원 일반기업 : 현행대비 59억 8,000만 원 절세

- 현행 : 법인세 1,155억 8000만 원 = ( 2억 원억원 x 10% ) + ( 198억 원억원 x 20% ) + ( 2,800억 원억원 x 22% )

+ ( 2,000억 원억원 x 25% ) - 개정 : 법인세 1,096억 원 = ( 200억 원억원 x 20% ) + ( 4,800억 원억원 x 22% )

2. 해외자회사 배당금 이중과세 조정 합리화 < 적용시기 : 23.1.1 이후 >

현행은 국내 법인인 모회사가 해외 자회사에서 배당을 받을 때, 국내에서 이중과세가 되는 문제가 있습니다. 그래서 국내 기업들이 해외에서 번 돈을 국내에 송금하지 않고 해외 자회사의 유보금으로 비축해 두고 있었습니다. 국내 모회사로 돈을 배당하면 해외에서 그 나라의 법인세를 내고 국내에서도 법인세를 또 내야 하니까요. 그래서 개정안은 해외 법인세만 내고 국내에서는 법인세를 내지 않는 익금불산입을 적용한다고 합니다.

- 익금불산입 : 실제로는 기업에게 수익이지만 과세금액을 결정할 때는 수익으로 처리하지 않는 것. 즉, 기업의 현금흐름이 더욱 좋아집니다.

다만, 조세회피를 위해 저세율국에 설립한 자회사는 해당하지 않습니다. 또한, 기존 해외 자회사는 지분율 25% 이상만 해당했는데 개정안에서는 10%로 변경되었습니다. 아마도, 개정으로 통해 줄어든 세수만큼 적용 대상을 넓혀 세금을 채울 계획인 것 같습니다.

- 저세율국 : 조세회피국이라고도 하며 법인세를 부과하지 않거나 15% 이하인 국가를 말합니다. 그 예로는 바레인, 모나코, 싱가포르 등이 있습니다.

위에 말은 어렵지만 사례를 보면 쉽게 이해될 것입니다.

현행은 ‘외국납부세액공제제도’라고 해서 국내에서 법인세를 낼 때, 해외에서 낸 법인세는 제외해주고 나머지 해당 부분만 세금을 부과하는 제도입니다. 개정안은 해외에서 법인세를 내면 그것으로 끝입니다.

예시를 보면, 현행기준 기업이 A국에서 100원을 벌어 법인세 15원과 원천세 4.25원을 냈습니다. 그리고 국내 법인세 22원(국내에서 100원을 벌었다 했을 때 가정)과 비교하여 국내 법인세보다 해외에서 낸 세금이 적으니 그만큼을 더 내게 됩니다. 예시에서는 2.75원이 됩니다. 여기서 외국납부세액공제라는 것은 22원에서 15원과 4.25을 제외한 것을 의미합니다. 말 그대로 해외에서 납부한 세금은 공제해준다는 의미입니다. 하지만 개정안인 수입배당금 익금불산입을 적용하면 기업은 2.75원의 법인세를 덜 내게 됩니다. 이로써 기업의 현금흐름이 좋아지니 투자 및 일자리 창출에 도움이 되리라 생각합니다.

다음 글에서는 ‘국내 자회사 배당금 이중과세 조정안’과 ‘이월결손금 공제한도 상향’에 대해 알아보겠습니다.

읽어주셔서 감사합니다.

'9. 경제' 카테고리의 다른 글

| 2022년 세제개편안 간편 정리 (2)편 - 국내자회사 배당 이중과세 조정 및 이월결손금 공제한도 상향 (0) | 2022.08.03 |

|---|

댓글