앞선 게시물에 이어 두산밥캣의 재무제표 및 주가에 대해 알아보겠습니다.

3. 사업보고서 분석

재무제표는 네이버 금융을 기반으로 제가 필요한 부분은 사업보고서를 통해 추가했습니다.

매출채권 회전율과 재고자산 회전율이 점점 좋아지고 있는데, 이는 기업의 현금 흐름을 좋게 합니다.

또한 부채비율도 줄어들고 전반적으로 재무구조가 좋아지고 있음이 확인됩니다.

이번에는 두산밥캣 주가에 영향을 많이 주는 매출과 영업이익에 대해 알아보겠습니다.

매출액과 성장률을 그래프로 보면.

매출액이 매우 안정적이며 꾸준하게 성장을 하고 있고 20년 코로나때도 선방을 했습니다.

또한 최근 미국의 엄청난 인프라 및 건설 부양책으로 인해 매출이 성장할 것으로 예상되고 있습니다.

하지만 매년 매출액 대비 매출원가의 비중이 높아지고 있습니다. 이러한 점은 수익성에 좋지 않습니다.

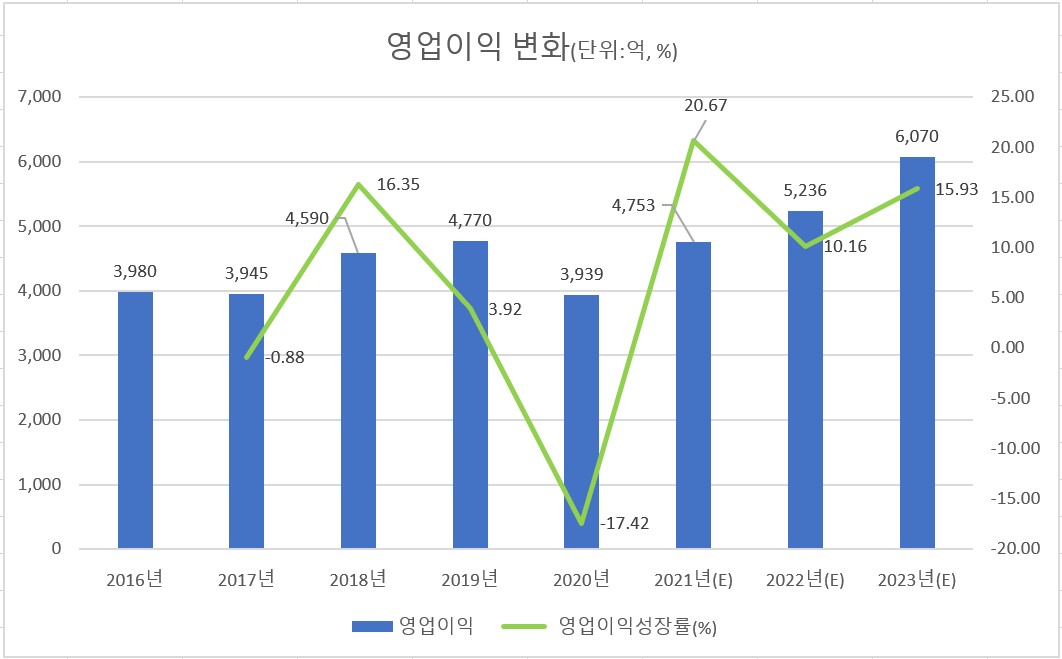

그리고 영업이익 또한 매출액과 비슷한 양상을 띄고 있습니다.

2020년에 매출액이 2016, 2017년보다 늘었음에도 영업이익이 비슷한 이유는 매년 증가하는 매출원가와 고정비인 판관비의 증가때문입니다.

또한 영업이익률도 조금씩 낮아지고 있습니다..

정리해보면 외형적으로 매출액은 상승하고 있지만 수익성에 영향을 주는 매출원가비중이 높아지면서 영업이익률이 점점 떨어지고 있습니다..

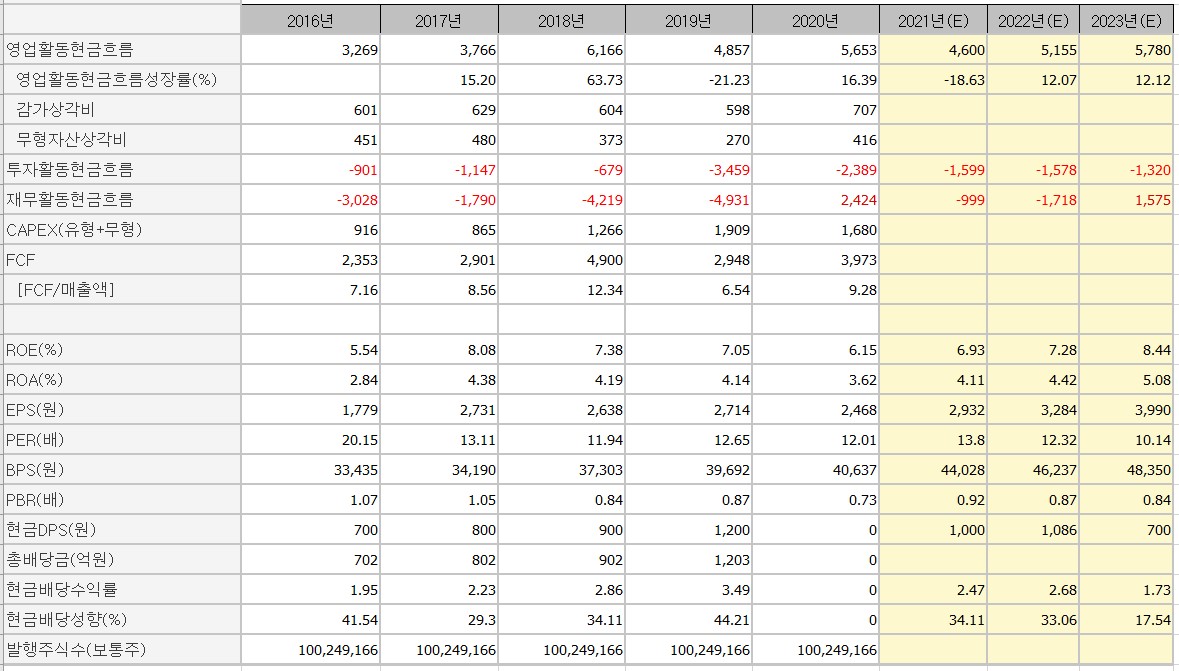

이번에는 현금흐름표를 보겠습니다.

영업현금흐름과 FCF 또한 두산밥캣의 주가에 많은 영향을 미칩니다.

2018년도 영업활동현금흐름이 아주 좋은데 이때는

보이는 것과 같이 법인세를 환급 받고 이자도 조금 내는 등의 이유로 현금흐름이 좋게 나왔습니다.

네이버에서는 CAPEX를 유형자산 취득만 취급하는데 저는 무형자산도 포함했습니다.

글로벌 리서치 기업인 모닝스타는 [FCF/매출액] > 5%를 넘으면 아주 현금흐름이 우수한 기업이라고 합니다. 두산밥캣의 경우, 현금흐름면에서는 아주 우수합니다.

4. 두산밥캣 주가 분석

마지막으로 두산밥캣의 주가에 대해서 분석해보겠습니다.

5년간 주가의 흐름을 보면, 코로나 이전에는 30,000~40,000원 선에서 유지되고 있었습니다.

18년 3분기쯤 주가가 많이 빠진 것은 모회사인 두산인프라코어에서 지분의 5%정도를 매각해서라고 합니다.

PER도 11~13을 왔다갔다하며 크게 큰 변화가 없었습니다.

위에서 본 것처럼 매출은 늘었지만 영업이익률이 낮아지는 등의 이유와 건설산업 자체가 어느정도 정체기가 있었던 것으로 추측됩니다.

미국의 대형 건설기계업체인 캐터필러 또한 정체해 있었습니다.

하지만 코로나로 인한 유동성과 최근 미국에서 엄청난 인프라 투자를 계획하면서 수혜주로 주목받고 주가가 오르고 있습니다.

애널리스트들의 목표가를 보면,

대부분 40,00원에서 50,000원 사이를 목표하고 직전 목표가보다 상향됐습니다.

대규모 인프라로 인해 앞으로 매출이 늘것은 충분히 예상이되나 위에서 문제점으로 인식됐던 매출원가비중이 높아지고 영업이익률이 낮아지는 등의 부분에 대해서는 지켜봐야 될 것 같습니다.

읽어주셔서 감사합니디.

'3. 기업 분석' 카테고리의 다른 글

| 글로벌 풍력 타워 기업 씨에스윈드, 미국 Vestas Towers 인수 공시!! 앞으로 주가 전망은?? (0) | 2021.06.06 |

|---|---|

| [기업분석] – 두산그룹의 캐시카우 - 두산밥캣 사업 및 주가분석 – (1) (0) | 2021.04.03 |

| [기업분석] – 국내 렌탈 산업의 강자, 다양한 해외 진출까지 - 코웨이 사업 및 주가분석 – (2) (0) | 2021.03.22 |

| [기업분석] – 국내 렌탈 산업의 강자, 다양한 해외 진출까지 - 코웨이 사업 및 주가분석 – (1) (0) | 2021.03.21 |

| [기업분석] – 국내 풍력시장 점유율 1위 - 유니슨 사업 및 주가분석 – (2) (0) | 2021.03.15 |

댓글