오늘은 은행이나 금융권 기업의 수익성을 판단하는 지표인 순이자마진(NIM)에 대해 알아보겠습니다.

# 순이자마진(NIM) 이란?

순이자마진(NIM)은 Net Interest Margin의 약어로 은행이나 금융권 기업의 수익성을 나타내는 지표입니다. 우리가 흔히 알고 있는 대출이자에서 예금이자를 뺀 예대마진과 비슷한 개념입니다. 하지만 예대마진은 외화자금 및 주식, 채권 등 유가증권에서 발생한 이자 수익을 포함하지 않아 은행의 실질적인 수익성을 나타낼 수 없다는 단점이 있었고 이를 보완한 것이 순이자마진(NIM)입니다. 대신, 유가증권의 평가이익이나 매매이익은 포함되지 않습니다.

- 평가이익 : 유가증권의 매수금액과 평가시기의 시세 차이를 뜻 함. 예를 들어, 내가 5,000원에 산 주식이 현재 10,000원이면 평가이익은 5,000원, 하지만 아직 팔지 않았기에 매매이익은 0원

- 매매이익 : 매매를 통해 얻은 이익. 위 예시에서 주식을 팔 경우, 평가이익은 0원, 매매이익은 5,000원 발생

즉, 순이자마진은 은행이 얼마나 자산을 잘 굴리고 있는지 확인할 수 있는 지표이며 타 은행사와 수익성 비교를 가능하게 합니다. 순이자마진 계산은 아래 식을 통해 합니다.

- 순이자마진 = (이자수익자산 운용수익 – 이자비용부채 조달비용) / 이자수익자산의 평잔

용어가 조금 어려우나, 우리가 직접 계산할 일은 없으니 느낌만 이해하시면 될 것 같습니다. 쉽게, 자산을 통해 얻은 수익에서 그 자산 운용에 필요한 비용을 뺀 금액을 해당 자산으로 나눈 값입니다.은행도 기본적으로 고객들의 예금이나 적금을 통해 자산이 형성됩니다. 예를 들어, 고객이 연 2 % 이자로 1,000만 원 예금을 넣고 은행은 그 1,000만 원으로 5%의 수익을 냈습니다. 그럼 순이자마진은 아래와 같습니다.

- 순이자마진 = ( 50만 원만원 - 20만 원만원 ) / 1,000만 원만원 = 0.03

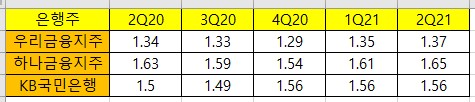

위 예시는 약 3%의 순이자마진을 보여주고 있습니다. 물론, 아주 매우 간단한 가정이기에 느낌만 이해하시길 추천드립니다. 최근, 국내 대형 은행이나 금융주들의 순이자마진은 약 1.3~1.6% 사이를 보여주고 있습니다.

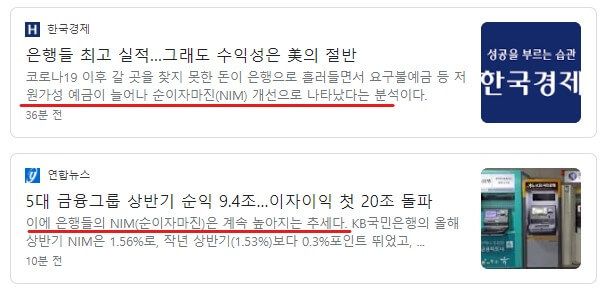

NIM이 매번 크게 차이가 나지 않아서 비슷해 보일 수도 있지만, 은행권의 경우 운용자산이 조 단위다 보니 매우 작은 변화가 큰 차이를 발생시킵니다. 10조만 해도 5bp(0.05%) 차이면 5억이니 절대 무시할 수가 없습니다. 최근, 기사를 보면 금융기업들의 순이자마진이 개선되고 있습니다.

그래서 요즘 금융주들이 배당성향을 높이거나 처음으로 중간배당을 실시하는 등의 주주친화적 기조를 보여주고 있습니다. 앞으로, 기준금리가 인상되면 금융주들의 수익성은 더욱 좋아질 것으로 예상됩니다.

읽어주셔서 감사합니다.

'5. 주식글' 카테고리의 다른 글

| 연말마다 찾아오는 배당주의 시간 - 배당에 대해 알아보자!! (0) | 2021.10.14 |

|---|---|

| 기업의 Valuation을 구할 수 있는 COE(Cost Of Equity)에 대해 알아보자!! (0) | 2021.08.11 |

| 장 마감 후 대량 매도 - '블록딜'이란? / 간단한 사례와 함께 알아보자!! (0) | 2021.07.20 |

| 기업의 현금창출 능력을 보는 EBITDA란? 추가적인 EBITDA 활용 방법까지!! (0) | 2021.07.03 |

| 보통주와 우선주의 괴리율을 이용한 투자를 해보자!! 사례를 통해 확인!! (0) | 2021.06.21 |

댓글